三冲A股失利 转战港股的毛戈平胜算把握有多大?

终止申请上交所主板IPO后,毛戈平化妆品股份有限公司(简称“毛戈平”)转战港股主板。4月8日,港交所官网披露毛戈平IPO上市申请材料。

撤回A股IPO申请材料后,九鼎于2024年1月将所持毛戈平权益全部出售。随后毛戈平连续派发总计10亿元的两个分红“大礼包”。

近半收入用于销售及营销开支,两款畅销产品零售累超9亿元

招股书显示,毛戈平自称领先的中国高端美妆集团,主营业务专注于美妆产品、化妆艺术培训及体验式和个性化的客户服务。根据弗若斯特沙利文的资料,公司是中国市场十大高端美妆集团中唯一的中国公司,按2022年零售额计排名第八;MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2022年零售额计算,排名第十五。

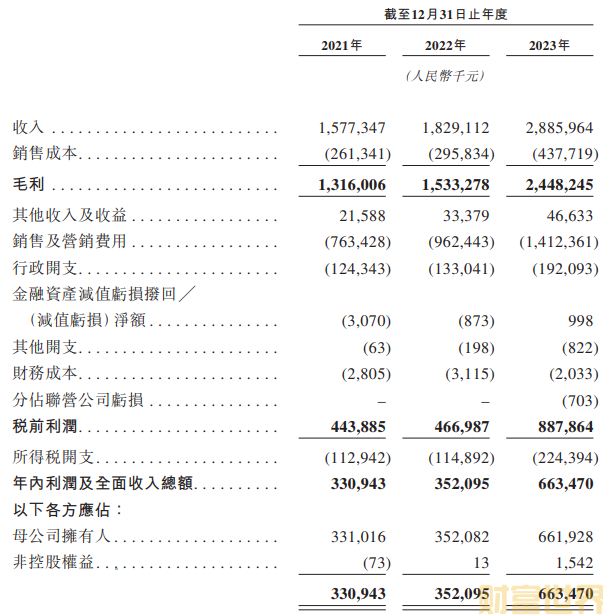

财务数据显示,2021年至2023年,该公司实现收入分别是15.77亿元、18.29亿元、28.86亿元,实现净利润分别是3.31亿元、3.52亿元、6.63亿元,毛利率近三年保持在84%左右。

与其他化妆品公司一样,毛戈平也将营销视为其品牌增长的关键。2021年、2022年及2023年,该公司的销售及营销开支分别为7.63亿元、9.62亿元及14.12亿元,占同年总收入的48.4%、52.6%及48.9%。

该公司采用体验式营销。2017年9月,上交所曾对毛戈平下发反馈意见,要求公司说明培训学校的学员或彩妆师与公司营销人员的相互关系,是否产生相应费用,公司是否存在利用学校实习生降低人员成本的情形。

2021年至2023年,毛戈平的存货分别为2.1亿元、3亿元及3.42亿元,同期存货周转天数分别为232.6天、320.6天及273.5天。该公司称,如果制成品滞销、价格急剧下跌或消费者需求发生变化而未能有效或及时作出响应,公司可能会面临存货价值下降的风险。“此外,未能预测消费者需求或任何影响我们产品销售的意外事件均可能导致存货陈旧增加、存货价值下降或存货撇减。”

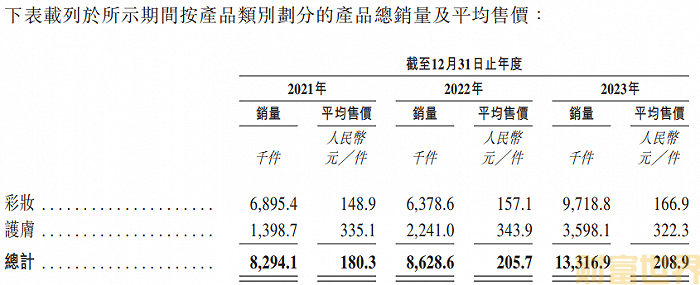

具体来看,截至2023年12月31日,公司提供334个彩妆单品。于2021年、2022年及2023年,公司的彩妆产品销售所得收入分别为10.26亿元、10.03亿元及16.22亿元,分别占同年总收入的65.1%、54.8%及56.2%。公司旗(金麒麟分析师)下光感无痕粉膏系列及奢华鱼子面膜这两款畅销产品于2023年分别实现零售额超过3亿元、6亿元。

就产品定价,毛戈平称,产品的零售价乃基于多项因素厘定,包括材料成本、市场上可比产品的价格、市况以及制造及运营成本。由于公司可能在不同的销售渠道推出不同规格的相同产品,最终零售价可能因渠道而异。然而,公司通常对所有渠道的产品每克╱毫升的价格执行一致的整体定价策略。招股书显示,该公司彩妆产品的建议零售价一般在200元至500元之间,护肤产品的建议零售价一般在400元至800元之间。

2021年至2023年,毛戈平收入主要来自MAOGEPING的产品销售,分别占当期销售总收入的96.6%、98.4%及99%。就MAOGEPING及至爱终生开发合共超过100个新单品,平均每年升级约60个单品。2008年,公司通过至爱终生扩展品牌组合,为寻求性价比消费者量身定制该品牌,公司称该品牌“巧妙平衡了产品的成本与功效”。

在化妆艺术培训方面,该公司主要布局北京、武汉、成都、重庆、深圳、郑州、杭州、青岛等城市;截至最后实际可行日期,其培训机构有超过170名培训人员及超过2500名课程参与者。

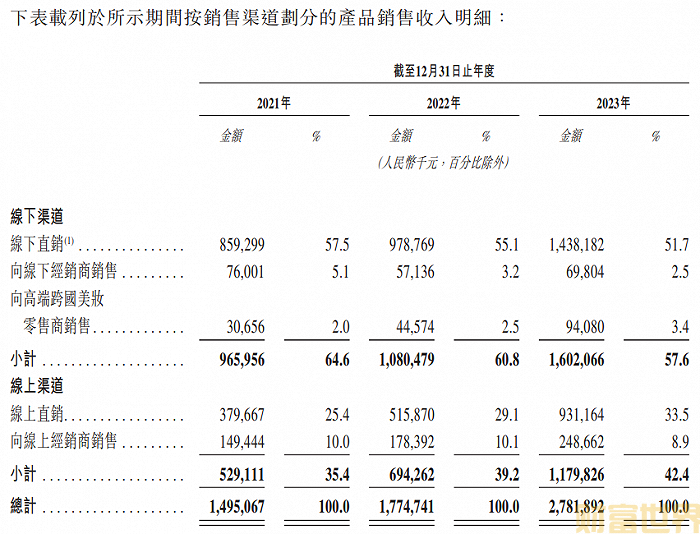

就销售渠道来看,近年来,毛戈平逐步加大线上布局。

在线上,该公司截至最后实际可行日期在天猫、小红书及抖音上直营网店。于2021年、2022年及2023年,公司线上直销产生的收入分别为3.8亿元、5.16亿元及9.31亿元,分别占同年产品销售收入的25.4%、29.1%及33.5%。

2021年至2023年,该公司分别聘用5家、12家及9家线上经销商,对线上经销商销售产生的收入分别为1.49亿元、1.78亿元及2.49亿元,分别占同年产品销售收入的10%、10.1%及8.9%。期间,毛戈平分别与5家、4家及8家在线经销商终止合作,主要原因为销售业绩不佳及经销协议到期。

在线下,2021年至2023年,毛戈平分别委聘30家、17家及19家线下经销商,向线下经销商销售产生的收入分别为7600万元、5710万元及6980万元,分别占同年产品销售收入的5.1%、3.2%及2.5%。三年间,该公司努力优化线下经销商网络,提高营运效率:于2021年,公司终止了与10家线下经销商的合作,主要是由于经销协议到期或经销商专柜转为自营专柜;于2022年,作为公司对至爱终生线下经销网络的整合及优化战略举措的一部分,终止与23家线下经销商的合作,整合后只保留了一家至爱终生产品的线下经销商。

自建生产基地:近6亿杭州买地,收购原材料研发公司及代工厂

目前,毛戈平主要依赖于ODM/OEM供货商负责产品生产。目前该公司正计划建立自己的生产基地,以拥有独立生产能力。

招股书显示,截至最后实际可行日期,该公司在杭州有一个生产基地正在建设,预计将于2026年中投入运营,计划中的生产设施将用于生产彩妆及护肤品,设计年产能约为1540万件。

界面新闻了解到,毛戈平于2024年1月初斥资5.93亿元买下了杭州望江新城的一片商业用地,拟用于总部项目建设。根据望江地块的投资开发协议,该地块要求竞得者自持50%用于设立全国总部(化妆品研发、销售)项目建设,未来项目年营收不低于20亿元,年税收不低于4亿元,评价期5年。

2023年10月,该公司旗下全资子公司杭州星屹通过收购股权,成为华美康妍(苏州)生物科技有限公司的第三大股东,后者是一家集研发、制造为一体的专业代工企业;2024年1月,毛戈平投资杭州尚都汇化妆品科技有限公司并全资控股,后者从事技术服务、技术开发、生物基材料制造等业务。

招股书显示,毛戈平此次募资所得款项净额中约25%预期将用于扩大公司的销售网络,约20%预期将用于品牌建设活动,约15%预期将用于海外扩张及收购,约10%预期将用于加强生产及供应链能力,约9.0%预期将用于增强产品设计及开发能力,约6%预期将用于化妆艺术培训机构,约5%预期将用于运营及信息基础设施数字化,及约10%预期将用作营运资金及一般公司用途。

该公司于2023年3月提交的A股主板招股书显示,该公司拟投入募资11.21亿元,其中渠道建设及品牌推广拟投入8.06亿元,信息系统升级拟投入1.08亿元,形象设计培训机构建设将投入1.09亿元,研发中心投入9713.74万元。

另外,毛戈平准备战略性地进军海外市场,在海外市场建设百货商店专柜及网店的双渠道方式;致力于建立当地团队,专门负责海外市场的产品开发、营销及销售。这种本地化战略可确保产品迎合当地消费者的独特特点和需求,从而提高产品的相关性和吸引力。

家族色彩浓厚,终止A股主板IPO后九鼎系退出

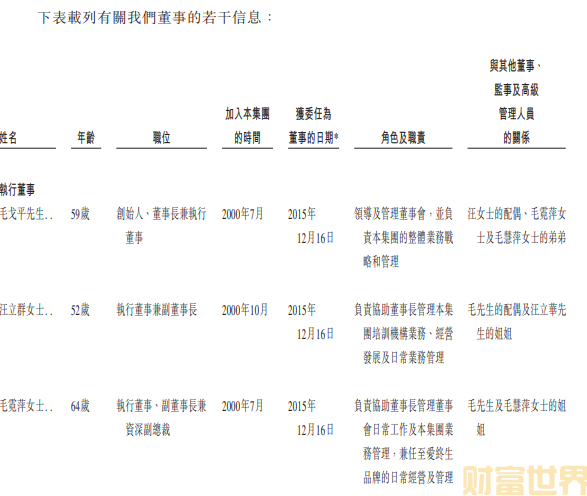

毛戈平由现年59年岁的知名化妆师、董事长兼执行董事毛戈平创立。1994年,在电视剧《武则天》中,毛戈平为刘晓庆设计的从16岁花季少女到80岁耄耋老人的全套妆容。

该公司在招股书中所提及的第一个竞争优势便是“中国美妆界标志性人物毛戈平的有力领导”。该公司称,“如果出现任何有关其声誉的负面报道,未能及时识别及解决相关负面报道可能导致声誉受损、转移管理层对其他重要业务的注意力及从其他重要业务调转资源,并可能导致我们的产品销售下滑”。

毛戈平还表示,公司的业务经营及增长前景很大程度上依赖创始人毛戈平以及其他管理层成员的经验及能力,他们在战略规划、运营管理、产品开发及客户关系等多个领域发挥着重要作用。“任何该等成员的流失,无论是由于辞任、退休还是其他原因,都可能扰乱我们的经营并影响我们有效执行业务战略的能力。”

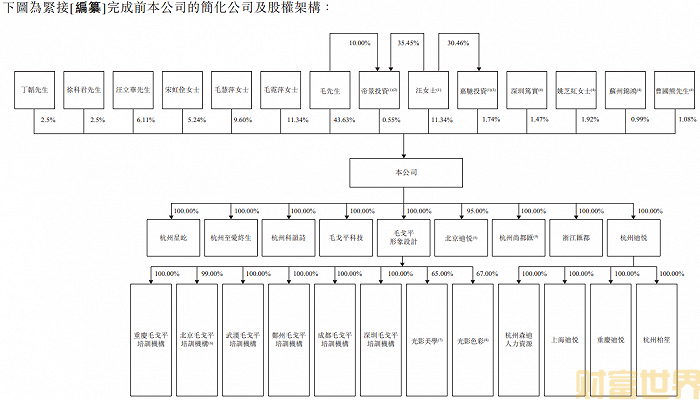

毛戈平及其妻子暨副董事长汪立群、帝景投资、嘉驰投资组成控股股东集团。其中,帝景投资由二人分别控制10%及35.45%权益;嘉驰投资由汪立群、董乐勤以及毛戈平的两个姐姐毛霓萍、毛慧萍分别拥有30.4598%、8.6208%、30.4598%、30.4598%权益。

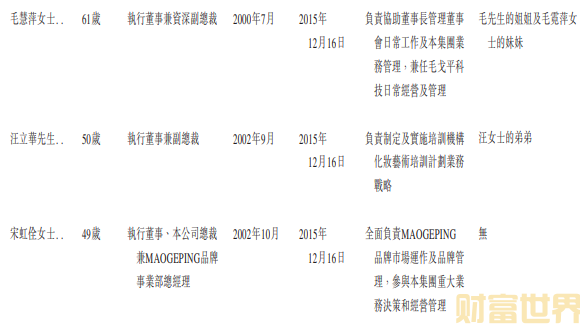

截至最后实际可行日期,毛戈平及汪立群合共持有公司已发行股本总额的约57.26%权益。毛霓萍、毛慧萍分别持股11.34%、9.6%;毛霓萍、毛慧萍之子徐科(金麒麟分析师)君、丁韬于2024年3月22日获帝景投资突击转让股份,目前分别直接持股2.5%。毛戈平妻弟汪立华直接持股6.11%。毛霓萍、毛慧萍、汪立华现分别在公司担任副董事长兼资深副总裁、资深副总裁及副总裁。

毛戈平夫妇及其家族成员合计控制了约90%公司股份,并包揽6个执行董事席位中的5个。

界面新闻了解到,2015年,毛戈平改制为股份有限公司,启动IPO冲刺之路。2016年12月,该公司提交上交所主板IPO上市申请,探索在A股市场建立资本市场平台的机会;随后2017年9月收到交易所反馈意见,此后并无新进展。

2021年10月,毛戈平首次公开发行申请获得通过,一度被视为可能成为“国内彩妆行业的领头羊”;但之后其上市计划未能如期推进。2023年3月,毛戈平再次更新A股招股书申报稿;但到去年9月,上交所官网显示,毛戈平的IPO进程已被暂停。

2024年1月,上交所官网显示,毛戈平正式撤回首次公开发行并在主板上市的申请文件,公司解释撤回原因是“鉴于我们的业务前景、我们当时的未来发展战略及市场环境”。

撤回A股IPO申请材料后,“九鼎系”退出毛戈平。界面新闻了解到,2010年11月,毛戈平天使轮融资5850万元,引入九鼎投资(16.470, -0.22, -1.32%)等。2015年9月,浦申九鼎以7330万元收购毛戈平10%的股权,一举成为其第四大股东,也是最大的外部股东。同年10月10月,九鼎投资将600万元注册资本(占公司当时注册资本总额的10%)以7330万元的对价转让予九鼎投资(600053.SH)旗下的苏州浦申九鼎投资中心(简称“浦申九鼎”)。

2024年1月,浦申九鼎将所持毛戈平权益全部出售。1月17日,浦申九鼎以对价5.51亿元向帝景投资转让453万股股份(占公司当时已发行股份总数的7.55%);于1月25日以对价1.07亿元将87.9万股股份(占公司当时已发行股份总数的1.47%)转让予深圳市笃实企业管理合伙企业;1月29日,浦申九鼎以对价7190.5万元向苏州锦鸿创业投资合伙企业转让59.1万股股份(占公司当时已发行股份总数的0.99%)。

在九鼎这个最大外部股东退出后,毛戈平派发总计10亿元的两个分红“大礼包”。招股书显示,于2021年3月及2023年5月,公司向全体股东分别派股息4000万元及2.5亿元。于2024年3月,公司向全体股东派付股息5亿元。于2024年4月举行的股东大会上,公司再次向全体股东宣派股息5亿元,截至最后实际可行日期其派付股息3.81亿元,应付股息1.19亿元。

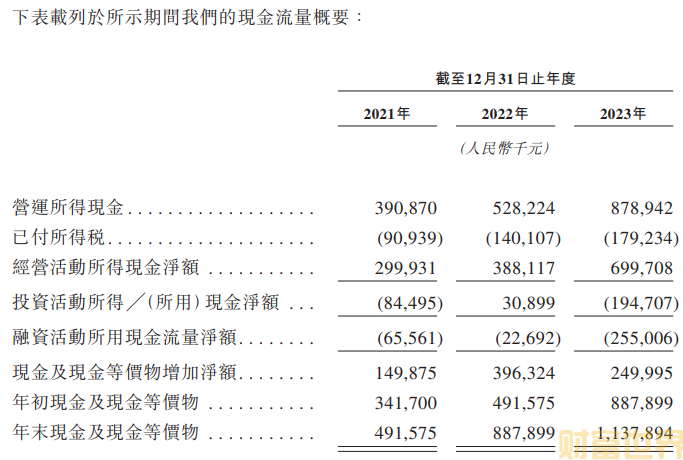

界面新闻从毛戈平招股书获悉,2021年至2023年,该公司当年末现金及现金等价物分别是4.92亿元、8.88亿元、11.38亿元。